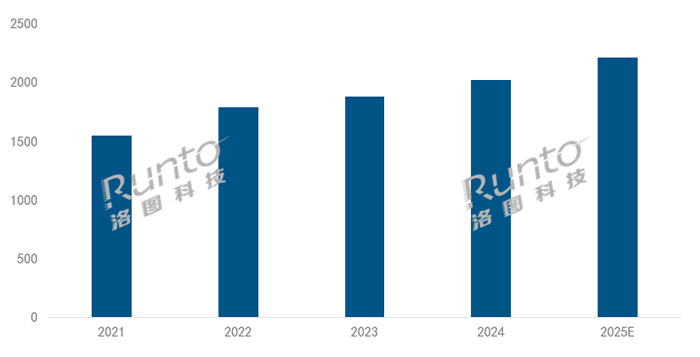

2024�꣬�M�܇�(gu��)�H���M(f��i)�΄�(sh��)���m(x��)��(d��ng)ʎ��ȫ��ͶӰ�C(j��)�Ј�(ch��ng)�Ա������ϓP(y��ng)�B(t��i)��(sh��)������(j��)��D�Ƽ���RUNTO����(sh��)��(j��)�@ʾ��2024�꣬ȫ��ͶӰ�C(j��)�Ј�(ch��ng)��؛���_(d��)��2016.7�f(w��n)�_(t��i)��ͬ�����L(zh��ng)7.5%���N���~��92.7�|��Ԫ��ͬ���½�6.2%��

��D�Ƽ���RUNTO���J(r��n)�飬ȫ���Ј�(ch��ng)����Ҏ(gu��)ģ�ij��m(x��)���L(zh��ng)��Ҫ�����������傀(g��)���أ�һ�����^��(j��ng)��(j��)�h(hu��n)���������ƣ�ͨÛ���������Ч���������M(f��i)���ģ��������M(f��i)����(j��)a(ch��n)Ʒ��ͶӰ�O(sh��)����F(xi��n)�����@������푑�(y��ng)���������M(f��i)Ⱥ�w���H�������٣�Z������(du��)���d�@ʾ���g(sh��)���@ʾ�O(sh��)����J(r��n)֪���m(x��)��������w����(j��ng)��(j��)Ч��(y��ng)�@���W�\(y��n)��(hu��)�����ޱ����W�ޱ����w��ِ���ܼ��e�k���γɌ�(du��)���Êʘ�(l��)������չʾ�I(l��ng)����p����������(d��ng)���ģ�ȫ��a(ch��n)�I(y��)��ؘ�(g��u)����Ї�(gu��)ͶӰ��I(y��)�{�輼�g(sh��)���������c����ɱ���(y��u)��(sh��)���l(f��)�]����������ã��壬��(sh��)���Q(m��o)������׃��羳���ƽ�_(t��i)�c�����罻��̵�Ѹ�ٔU(ku��)�������(gu��)�a(ch��n)ͶӰƷ����չȫ���Ј�(ch��ng)�N����������(g��u)�����͠I(y��ng)�N����γ��ˏ�(qi��ng)������֧�Ρ�

2025��ȫ��ͶӰ�C(j��)�Ј�(ch��ng)��؛������ͻ��2200�f(w��n)�_(t��i)

�M(j��n)��2025�꣬ȫ��ք�(sh��)���f��(f��)�s��׃��һ���棬��(j��ng)��(j��)��(f��)�K���Ј�(ch��ng)�ṩ���L(zh��ng)��(d��ng)�������Q(m��o)�ױډ����ؾ��_ͻ���ⲿ����Ӱ��Ј�(ch��ng)�������(y��ng)朷�(w��n)������һ���棬ͶӰ���g(sh��)�ć�(gu��)�a(ch��n)��ͻ�ơ������Դ�ĸ߶�ͻ�������d�^(q��)���Ј�(ch��ng)�Į�܊ͻ���Ї�(gu��)Ʒ�Ƶ�ȫ�����̣������ϰl(f��)չ�ķe�O��̖(h��o)��

��������������ڣ������������廯�������С����ܻ���څ��(sh��)�����棬�����Ǽ���߀�������Ј�(ch��ng)����l(f��)չ��(d��ng)���L(zh��ng)�ڴ��ڡ�

��D�Ƽ���RUNTO���A(y��)�y(c��)�� 2025�꣬ȫ�����wͶӰ�C(j��)�Ј�(ch��ng)�ij�؛�������_(d��)��2208�f(w��n)�_(t��i)��ͬ��2024�����L(zh��ng)9.5%���B�Ӯa(ch��n)Ʒ�Y(ji��)��(g��u)������(j��)������(d��ng)�N���~����100�|��Ԫ���ϡ�

2021-2025�� ȫ��ͶӰ�C(j��)�Ј�(ch��ng)��؛��Ҏ(gu��)ģ���A(y��)�y(c��)

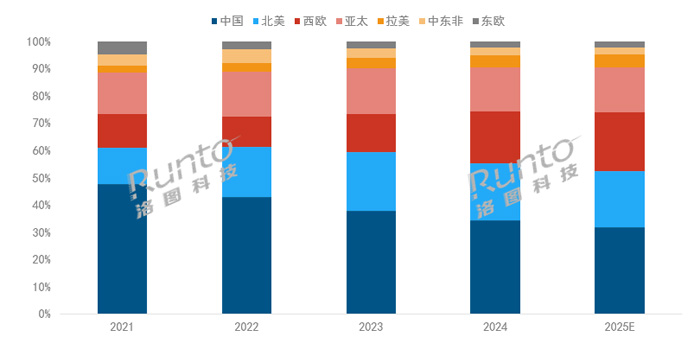

�^(q��)���Ї�(gu��)�Ј�(ch��ng)���~��խ���������_�����^�ߣ����d�Ј�(ch��ng)�����@

�օ^(q��)���Ї�(gu��)�������ȫ������ͶӰ�C(j��)�Ј�(ch��ng)������(j��)��D�Ƽ���RUNTO����(sh��)��(j��)�@ʾ��2024�꣬�Ї�(gu��)���ͶӰ�C(j��)�Ј�(ch��ng)��؛����689.3�f(w��n)�_(t��i)��ͬ���½�3.1%����ȫ���Ј�(ch��ng)�е�ռ�Ȅt��2023���37.9%����2024���34.2%��

2025�꣬�Ї�(gu��)�����^�m(x��)��(sh��)ʩ���f�Q�����ߣ���(gu��)�a(ch��n)��1LCD��2LCD��LCoS���g(sh��)���m(x��)ͻ�ƣ�4K������a(ch��n)Ʒ��������(j��)����(gu��)��(n��i)���wͶӰ�C(j��)�Ј�(ch��ng)�ij�؛������������705�f(w��n)�_(t��i)���������Բ��������Ј�(ch��ng)����ȫ���Ј�(ch��ng)�еķ��~���»���31.9%��

�����Ј�(ch��ng)��2024��ij�؛����426.7�f(w��n)�_(t��i)��ͬ���ϝq5.6%����ȫ���ռ�Ȟ�21.6%���ǵڶ����Ј�(ch��ng)��

2025�꣬�����Ј�(ch��ng)���R���^��IJ��_���ԡ����Ӱ���������?z��)o��������(gu��)��������(sh��)ʩ���P(gu��n)�����ߡ���2025��3��������(gu��)��(du��)��(l��i)���Ї�(gu��)���M(j��n)����Ʒ�ٶȼ���10%���~���P(gu��n)������(sh��)�H������20%��ֱ�������ͶӰ�O(sh��)����M(j��n)�ڳɱ�����K����(d��o)�o���M(f��i)�ߡ���ҪƷ�ƿ��ܕ�(hu��)���r(sh��)���ղ����P(gu��n)���ɱ��ԾS�ָ�(j��ng)��(zh��ng)����Ҳ���ܼ��ٌ����a(ch��n)�D(zhu��n)�Ƶ��|�ρ��������^(q��)�����⣬����(gu��)��(du��)800��Ԫ���°������P(gu��n)���������߷���(f��)׃��(d��ng)����(du��)�羳���Ҳ�a(ch��n)�����^���Ӱ푡�

2024�����W�^(q��)��ͶӰ�C(j��)��؛�����^(gu��)380�f(w��n)�_(t��i)��ͬ�ȴ�q48%����ȫ���е�ռ������5.2��(g��)�ٷ��c(di��n)��19.0%����Ͳ�C(j��)�a(ch��n)Ʒ�ı��l(f��)ʽ���L(zh��ng)��ԓ�^(q��)���ϝq����Ҫ�����أ��@ЩƷ�ƴ�����ҕ���O(sh��)���Ҿӵ�Ʒ�����(l��i)�������W�^(q��)�߂��^��(qi��ng)������������

2025�꣬���������W�^(q��)�^��(qi��ng)�����M(f��i)�����Ϳ羳��̵���l(f��)չ���Լ������Ј�(ch��ng)ͶӰ�a(ch��n)Ʒ�ĸ���?li��n)Q�����������2025-2026����F(xi��n)һ���߷壬���؛���������^(gu��)450�f(w��n)�_(t��i)��

��̫�^(q��)ͶӰ�C(j��)��Ҏ(gu��)ģ�S����300�f(w��n)�_(t��i)���ϣ�2024����ȫ���Ј�(ch��ng)�ķ��~�_(d��)��16%��ӡ����������Խ�ϡ��R��(l��i)������̩��(gu��)�Ȗ|�ρ���(gu��)�ҵ��Ј�(ch��ng)�����_(k��i)ʼ�@��

2025�꣬�������������£���I(y��)���܌��N�������D(zhu��n)��|�ˡ�RCEP��(gu��)�Ҽ���һ��һ·���ؾ��Ј�(ch��ng)������(d��ng)��̫�^(q��)ͶӰ�C(j��)�a(ch��n)Ʒ�ij�؛���_(d��)��350�f(w��n)�_(t��i)���ϣ�ͬ�r(sh��)��Ҏ(gu��)���P(gu��n)����������I(y��)���܌����a(ch��n)���D(zhu��n)����Խ�ϡ�̩��(gu��)�Ȅڄ�(d��ng)���ɱ�����(du��)�^�͵ć�(gu��)�ң��γɡ��Ї�(gu��)�аl(f��)+�|�ρ�����+ȫ����N������ģʽ��

2024�꣬�����Ј�(ch��ng)�ij�؛���ӽ�90�f(w��n)�_(t��i)��ͬ���ϝq20%����Ҫ������ԓ�^(q��)���p���M(f��i)Ⱥ�w���������(sh��)���Լ��^ِ�Ļ����ە�(hu��)�Ļ���¶�I(y��ng)�Ļ������С�2025�꣬�A(y��)Ӌ(j��)�@һ�^(q��)��؛��ͻ��100�f(w��n)�_(t��i)��

�|�W���Ж|����ȫ���Ј�(ch��ng)�е�ռ����2-3%�ķ������ҳʬF(xi��n)�»��B(t��i)��(sh��)���^(q��)�ԛ_ͻ����Ҫ���������ء�2025�꣬���_ͻ�Y(ji��)������(zh��n)���ؽ��^(gu��)���У����A(ch��)�O(sh��)ʩ�ĸ��¿��܄�(chu��ng)��һЩ�������⣬ɳ�ء�2030Ը����Ӌ(j��)���Ƅ�(d��ng)�Ľ�������(hu��)չ���Ľ��O(sh��)��Ҳ��(hu��)����(l��i)һ��������

2021-2025�� ȫ��ͶӰ�C(j��)�Ј�(ch��ng)����؛���^(q��)��Y(ji��)��(g��u)

���g(sh��)��1LCD�^�m(x��)�I(l��ng)�ܣ�DLP��3LCD�Љ���LCoS����(sh��)�F(xi��n)��(gu��)�a(ch��n)��ͻ��

����Įa(ch��n)�I(y��)机͘O�߸�(j��ng)��(zh��ng)��������ɱ�ʹ��1LCD���g(sh��)��ȫ��ͶӰ�C(j��)�Ј�(ch��ng)��ռ��(j��)������(d��o)��λ������(j��)��D�Ƽ���RUNTO����(sh��)��(j��)�@ʾ��2024�꣬1LCD��ȫ���Ј�(ch��ng)�еij�؛�����~�_(d��)��67.9%���^2023���61.4%�M(j��n)һ���������e���ڿ羳����Ƅ�(d��ng)�£�����̓r(ji��)����Ͳ�C(j��)��Ʒ�Ѹ�����𣬳ɞ�����(d��ng)1LCD�Ј�(ch��ng)���~��������Ҫ������

2025�꣬�������S������S��Ʒ���̵Ĺ�ͬŬ������ʹ1LCD�a(ch��n)Ʒ�������ϲ���ƽ�DLP�a(ch��n)Ʒ���e�������Ⱥ͌�(du��)�ȶȷ��档����A(y��)Ӌ(j��)���Ј�(ch��ng)���~�^�m(x��)������69%��

DLP���g(sh��)��؛��ռ����2024���½�4.2��(g��)�ٷ��c(di��n)��22.2%�����g(sh��)ƿ�i�ͳɱ��ӄ�(sh��)�ɞ����Ј�(ch��ng)���~�տs����Ҫԭ��

2025�꣬DLP���g(sh��)�Ј�(ch��ng)���~�A(y��)Ӌ(j��)�^�m(x��)�»���21%���ң��������ض��I(l��ng)��ă�(y��u)��(sh��)�Ԍ����֡�һ���棬TI������2025�ꌢ�Ƴ����ɱ�������ȫ�����4K���g(sh��)����������ɱ��ӄ�(sh��)����һ���棬�ڸ߶˹���ͶӰ�͌��I(y��)��(y��ng)���I(l��ng)��DLP���g(sh��)�Ŀɿ��Ժ������Ծ������@��(y��u)��(sh��)��

3LCD���g(sh��)�ķ��~��2023���12%����2024���9.7%�����g(sh��)����(d��o)��֮һ�Đ�(��i)�����ڼ����Ј�(ch��ng)�ķe�O�e��ʹ��ԓ��(x��)���Ј�(ch��ng)�S�ַ�(w��n)�����������Ј�(ch��ng)���F(xi��n)�»���2025�꣬��(��i)�����ڮa(ch��n)Ʒ���ܡ��O(sh��)Ӌ(j��)�����r(ji��)�ȷ���IJ�����،��Ƅ�(d��ng)����~�S����10%���ҡ�

LCoS���g(sh��)��ȫ���Ј�(ch��ng)��ռ�ȃH0.2%����Ҫ�������JVC�ĸ߶ˮa(ch��n)Ʒ��2025�꣬���d�Ї�(gu��)��I(y��)��˼���й�W(xu��)��������늵ȏS��LCoS��Q�����Įa(ch��n)Ʒ�������У���׃Ŀǰ���g(sh��)·���^(gu��)����ه��(gu��)��S�̵ľ��棬���F(xi��n)�A����Ҫ�����Ї�(gu��)�Ј�(ch��ng)��

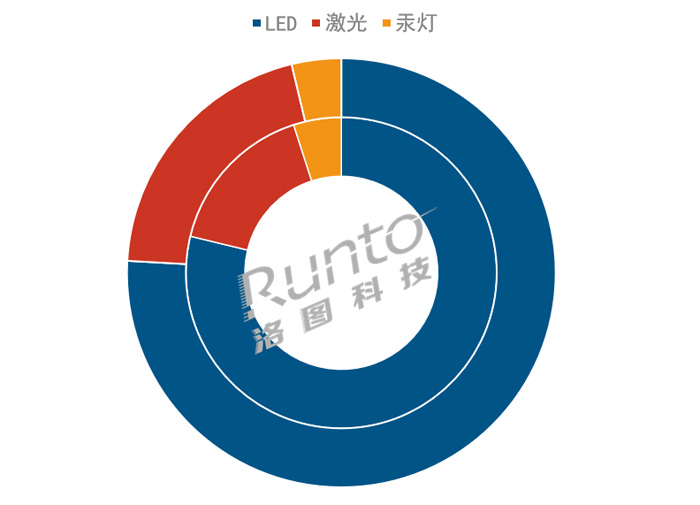

2023-2025�� ȫ��ͶӰ�C(j��)�Ј�(ch��ng)�ּ��g(sh��)��؛���Y(ji��)��(g��u)

��Դ��LED����(d��o)������ɺ������L(zh��ng)�O�����y(t��ng)��Դ���S��

LED��Դ������(d��o)��λ�M(j��n)һ��얹̡�����(j��)��D�Ƽ���RUNTO����(sh��)��(j��)�@ʾ��2024��LED��Դ��ȫ���Ј�(ch��ng)�еij�؛�����~�_(d��)��78.2%���^2023���ϝq2.8��(g��)�ٷ��c(di��n)����Ҫ?d��)w��������Ч��(y��u)��(sh��)���L(zh��ng)�������ԡ�

�����Դ�a(ch��n)Ʒ��2024��ij�؛��ͻ��200�f(w��n)�_(t��i)���_(d��)��222.6�f(w��n)�_(t��i)��ͬ���ϝq17.8%���Ї�(gu��)�ͺ����Ј�(ch��ng)���״γ��^(gu��)100�f(w��n)�_(t��i)���Ї�(gu��)�Ј�(ch��ng)�ľ��w���F(xi��n)�Ʌ��������(b��o) | 2024���Ї�(gu��)��ꑼ���ͶӰ�Ј�(ch��ng)���Y(ji��)��(b��o)�桷��

���֮�£����y(t��ng)���ݹ�Դ���R߅��������(zh��n)��2024���Ј�(ch��ng)���~����10%��һ���棬�ܵ�LED�c�����Դ��(j��ng)��(zh��ng)�ĔD������һ���棬�W�^(q��)�����������£�������I(y��)���ڼӿ���������Դ�D(zhu��n)�Q��

2025�꣬��Դ�Y(ji��)��(g��u)��Ȼ��(hu��)�ʬF(xi��n)��LED��(w��n)������q�����ݽ�����څ��(sh��)��ֵ���P(gu��n)ע�����Ǽ���ͶӰ�Ј�(ch��ng)���A(y��)Ӌ(j��)��؛���ӽ�300�f(w��n)�_(t��i)���B���_(d��)��13%��

2024-2025�� ȫ��ͶӰ�C(j��)�Ј�(ch��ng)����؛����Դ�Y(ji��)��(g��u)

��(n��i)Ȧ��2024����Ȧ��2025E

���w��(l��i)����2025��ȫ��ͶӰ�Ј�(ch��ng)�ą^(q��)��Y(ji��)��(g��u)���ʬF(xi��n)���Ї�(gu��)ƽ��(w��n)���l(f��)�_(d��)��(gu��)�ҷֻ������d�Ј�(ch��ng)���𡱵ĸ�֡����g(sh��)�Y(ji��)��(g��u)���棬�γɡ�1LCD����(d��o)���༼�g(sh��)���M(j��n)����(gu��)�a(ch��n)�����g(sh��)����(ji��n)���ľ��档��Դ�Y(ji��)��(g��u)���棬��LED���I(l��ng)���������𡢹����˳�����څ��(sh��)���M(j��n)һ�����

����ͶӰ�C(j��)

����ͶӰ�C(j��) ��(ji��n)��ͶӰ�C(j��)

��(ji��n)��ͶӰ�C(j��) ��ҕͶӰ�C(j��)

��ҕͶӰ�C(j��) �O��ͶӰ�C(j��)

�O��ͶӰ�C(j��) SONNOCͶӰ�C(j��)

SONNOCͶӰ�C(j��) ��ҕ��(l��i)ͶӰ�C(j��)

��ҕ��(l��i)ͶӰ�C(j��) ҕ����(l��)ͶӰ�C(j��)

ҕ����(l��)ͶӰ�C(j��) ��(d��ng)ؐͶӰ�C(j��)

��(d��ng)ؐͶӰ�C(j��) ��ȤͶӰ�C(j��)

��ȤͶӰ�C(j��) WAP�֙C(j��)��

WAP�֙C(j��)�� ���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��