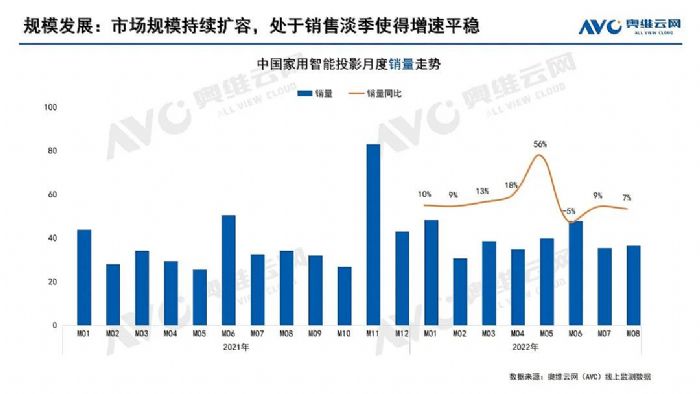

��(j��)�W�S�ƾW(w��ng)(AVC)�о���(sh��)��(j��)�@ʾ����(gu��)��(n��i)��������ͶӰ�Ј�(ch��ng)���^7���N����35.4�f�_(t��i)��ͬ�����L(zh��ng)9%֮��8�·��Ј�(ch��ng)��Ȼ�ڵ������L(zh��ng)�^(q��)�g�ǻ���8�¼�������ͶӰ�����Ј�(ch��ng)�����y(t��ng)���ƽ�_(t��i)���N����36.5�f�_(t��i)��ͬ�����L(zh��ng)7%��

���]��8�·��ǂ��y(t��ng)��Ʒ��������Ʒ���Ƴ����挦(du��)�°����Ј�(ch��ng)�ġ������a(ch��n)Ʒ�����@һ�N�۳ɿ�(j��)�������Dz���7�·ݵ���������Ȼ�������˝M�⡣����ͶӰ�a(ch��n)Ʒ�Ј�(ch��ng)�������Ǿ����Ј�(ch��ng)������Ҫ����ġ��̼����������ٴ��M(j��n)����ٰl(f��)չ܉�������ǣ������w�����^�͵ı����£��߶ˮa(ch��n)Ʒ�Ј�(ch��ng)�sҲ���F(xi��n)�������M(f��i)����(j��)���Ĵ��(sh��)��

�߶�����(j��)���ИI(y��)����Ļ���څ��(sh��)

��(j��)�W�S��(sh��)��(j��)�@ʾ������ͶӰ7�¾����Ј�(ch��ng)�N�~5.7�|��ͬ�����L(zh��ng)17%��8�·��N�~6.4�|Ԫ��ͬ�����L(zh��ng)16%�������N���~�����@�������N���������@�ڽ�ʮ�˂�(g��)��ƬʽLCDͶӰ�Ј�(ch��ng)ռ���ϝq�ı����£����y�õijɿ�(j��)��Ҳ����w�F(xi��n)�����M(f��i)�߸�Ը���x��r(ji��)����ߵĮa(ch��n)Ʒ�@һ�F(xi��n)��(sh��)��8�·��Ј�(ch��ng)���r(ji��)������1748Ԫ��ͬ�����L(zh��ng)9%����

ͬ�r(sh��)���W�S��(sh��)��(j��)�@ʾ��8�·�ǧ�����������Ȯa(ch��n)Ʒ���~ռ�����L(zh��ng)14��(g��)�ٷ��c(di��n)���a(ch��n)Ʒ���~��Ӌ(j��)�_(d��)��25%������(sh��)�F(xi��n)�N���������@��Ҫ��Դ�ڲ���1000����DLP�C(j��)�̓r(ji��)���µ���3000Ԫ�������¡��ļ��g(sh��)�Ƕȿ�������0.23Ӣ����yǧ�����a(ch��n)Ʒ�IJ��֣��Ƅ�(d��ng)�˵̓r(ji��)��1000����DLP�C(j��)������������(d��ng)�˸����a(ch��n)Ʒռ�����ӡ��@�f�������M(f��i)��һ�����挍(sh��)��ϲ�g�������ȣ�����ͬ�r(sh��)Ҳ��(du��)�����µăr(ji��)��ɱ��߶����С�

��һ��(g��)ֵ���P(gu��n)ע�ĸ߶˻����M(f��i)����(j��)��(sh��)��(j��)�ǣ�8�·�FHD�ֱ��ʮa(ch��n)Ʒ���Ј�(ch��ng)���~�_(d��)��77%���^ȥ��ͬ������12��(g��)�ٷ��c(di��n)���@һ׃����ԭ���ǣ���ƬʽLCD�a(ch��n)Ʒ��1000-2000�r(ji��)λ�Ј�(ch��ng)ռ����������ǰ��DLP�C(j��)����2000Ԫ���µij���y�̓�(n��i)��늳ص��Ƅ�(d��ng)�ͮa(ch��n)Ʒ�Ј�(ch��ng)λ�o��ƬʽLCD�C(j��)�͡�1000-2000Ԫ�^(q��)�g����ƬʽLCD�C(j��)���cDLP�C(j��)�ͱȣ�ǰ���ձ錍(sh��)�F(xi��n)��FHD�ķֱ��ʡ�

��ƬʽLCD�C(j��)����8�·ݵı��F(xi��n)����ֹ������������ͶӰ�����Ј�(ch��ng)��FHD�a(ch��n)Ʒռ�ȣ�Ҳ����ˮa(ch��n)Ʒ��ֵ���ȡ�2022���ԁ�����ƬʽLCD�C(j��)����1600+�r(ji��)λ��ͻ��700-800�������ȣ�ǧԪ�C(j��)�t�_��500�������ȡ����@һ�����^2021��a(ch��n)Ʒ��������һ��(g��)�n�Ρ�����Ҳ�dž�ƬʽLCD����1000-2000Ԫ�r(ji��)λ���g�����������Ҫ֧����

�@a(ch��n)Ʒ���磬8�·���Ʒ֪��M1��Z1Ʒ���N��ؕ�I(xi��n)�ʳ��ųɣ�С��Q2ؕ�I(xi��n)�����ɣ��@Щ�a(ch��n)Ʒ����w�F(xi��n)�ˡ��w�(y��n)����(j��)+������ռ��Ј�(ch��ng)���M(f��i)߉���w�F(xi��n)�ڔ�(sh��)��(j��)�ϣ�8�·ݣ�LCD�Ј�(ch��ng)�N����(sh��)�F(xi��n)ͬ�����L(zh��ng)8%��ͬ�r(sh��)���a(ch��n)Ʒ���r(ji��)�^ȥ��ͬ�����L(zh��ng)13%���q�r(ji��)߀�u�ĸ��ã���ƬʽLCD�a(ch��n)Ʒ�ϣ����M(f��i)��Ը�����������I�ε�Ҏ(gu��)�ɷdz��@����

���w�ϣ����M(f��i)���������_����������(j��)�Ą�(d��ng)�����e�nj�(du��)���������dz�ϲ�g�����ǣ�8���Ј�(ch��ng)���Ҳ���F(xi��n)��������ͶӰ��(du��)�r(ji��)��������ԡ�һ���r(ji��)��ͻ��3500Ԫ?ji��ng)t�Ј�(ch��ng)ռ��Ѹ���½������ܚgӭ����Ȼ��ǧԪ�C(j��)�̓�ǧԪ�C(j��)�a(ch��n)Ʒ�������J(r��n)�飬�@�c����ͶӰ��Ҫ�����pһ���IJ��ҕ �O(sh��)�䡢���M(f��i)�����Բ��㡢��ͥ�������ޣ��Լ����p�˸������Ե����M(f��i)�^�����p�˵�ؔ(c��i)��(w��)֧�������o�����P(gu��n)��

ͬ�r(sh��)��2022���ԁ���ߴ�Һ���ҕ�r(ji��)���½�������75Ӣ��a(ch��n)Ʒ����3000Ԫ�r(ji��)λ��85Ӣ�����5000Ԫ�r(ji��)λ���@�N׃�������˼�ͥ�����x����¿��ܣ���(du��)��4000Ԫ��������ͶӰ�Ј�(ch��ng)�γ�һ�����ơ����߸��ǎ���������ͶӰ�a(ch��n)Ʒ�����ֵġ����{(di��o)������

�����¸�(j��ng)��(zh��ng)�΄�(sh��)������ͶӰ�ăɌ��Ј�(ch��ng)

8�·ݣ�DLP���g(sh��)����ͶӰ�����Ј�(ch��ng)�a(ch��n)Ʒ���r(ji��)�_(d��)3865Ԫ������ͬ�چ�ƬʽLCD�a(ch��n)Ʒ�r(ji��)���5����DLP�a(ch��n)Ʒ��3000Ԫ��r(ji��)���ИС���ƬʽLCD��1000Ԫ��r(ji��)���ИУ��ɴ����M(f��i)Ⱥ�w�ͼ��g(sh��)�Ј�(ch��ng)���ӽY(ji��)��(g��u)���������@��

��Ȼ����(d��o)���@�N�Ј�(ch��ng)�Y(ji��)��(g��u)�ĺ����ǃɴ�ͬ���g(sh��)�a(ch��n)Ʒ�ijɱ��������w�(y��n)������ǣ����ɷ��J(r��n)�����@�N�Ӹ�ֳ��˹��o��(c��)��ԭ���⣬Ҳ��̰��������(c��)��Ҏ(gu��)�ɡ������M(f��i)�ߌ�(du��)�̓r(ji��)���ռ��ͮa(ch��n)Ʒ�������dz��ߡ����߽Y(ji��)�φ�ƬʽLCD�a(ch��n)Ʒ�IJ�������������Ҳ��u���^ȥ18��(g��)�������������ƬʽLCDͶӰռ��(j��)����ͶӰ�C(j��)�Ј�(ch��ng)�N��7�ɵ��¸�֡�

�@�N���M(f��i)�˵ĸ߶ȃr(ji��)�������Ԯa(ch��n)���˃ɂ�(g��)�������}����һ�ǣ�����a(ch��n)Ʒ�����׳��F(xi��n)����һ��(g��)��̖(h��o)����Ʒ��������һ��������ͬ�r(sh��)�r(ji��)����ߡ��ԃr(ji��)�ȡ���������N������ij��F(xi��n)���e�����е̓r(ji��)λ�εĮa(ch��n)Ʒ�N���������ԃr(ji��)�ȵı���߉����(d��o)���Ј�(ch��ng)̎��Ʒ��ճ�����ĽY(ji��)��(g��u)֮�С����У����ͱ��F(xi��n)�ǣ�1.8������Ʒ�Ɣ�(sh��)��150+���^ȥ��ͬ�����Ӽs40�ң�2.TOP10Ʒ�Ʒ��~��Ӌ(j��)58%���mȻ�h(hu��n)�������������^ȥ��ͬ���½���9%��3.�mȻTOP5Ʒ��������(w��n)�������ԃr(ji��)�Q����β��Ʒ����λ׃��(d��ng)�l������

�ڶ��t�ǣ��^ȥ��������ͶӰ�C(j��)�ͣ��e��DLP�C(j��)����߶˰l(f��)չ��څ��(sh��)���cҺ���ҕ��ߴ�a(ch��n)ƷѸ�ٽ��r(ji��)��څ��(sh��)�γɌ�(du��)���������@���܉������и߶�DLP�C(j��)�͵��Ј�(ch��ng)���L(zh��ng)�������͔�(sh��)��(j��)��8�·�3000+����������������ͶӰ�N���Ј�(ch��ng)ռ�ȣ�ͬ���½���0.1��(g��)�ٷ��c(di��n)��2000-3000�����a(ch��n)Ʒ���Ј�(ch��ng)���~ռ��Ҳֻ������3��(g��)�ٷ��c(di��n)���@�������ǧ�����a(ch��n)Ʒ����ʽ�l(f��)չ��څ��(sh��)��

��?y��n)飬ǧ�����a(ch��n)Ʒ3000Ԫ�r(ji��)λ�����c85Ӣ��̓r(ji��)��Һ���ҕ��5000Ԫ�r(ji��)λ�]���دB���ҷ��ϸ�����(sh��)���M(f��i)�ߵ������A(y��)�ڡ���2000+�����������Ȯa(ch��n)Ʒ���r(ji��)��t�ձ��c�̓r(ji��)��85Ӣ��Һ���ҕ�دB�����M(f��i)�߾����x���ϵġ������ԡ���

�C�σ��c(di��n)��������˿��Եõ��@�ӵĽY(ji��)Փ������ͶӰ�ij��m(x��)�l(f��)չ����Ȼ��ه��һ���ăr(ji��)��(y��u)��(sh��)�ͮa(ch��n)Ʒ�w�(y��n)���M(j��n)һ����������һ���棬ǧ�������®a(ch��n)Ʒ��ֻ���M(j��n)�뵽���õ����ȅ^(q��)�g�����x���M(f��i)���ڴ��ĺ���߀�о��x��δ��������ͶӰ�Ј�(ch��ng)��ǧ�������Ϯa(ch��n)Ʒ��(y��ng)ԓ�ǽ^��(du��)�����������ǽ���H�H25%�ķ��~ռ�ȡ���һ���棬1800-3000Ԫ�r(ji��)λ����������ͶӰ�a(ch��n)Ʒ������ڣ��L(zh��ng)�ڴ��ڵ�һ��(g��)�����r(ji��)���^(q��)�g�����ИO������M(f��i)������(j��ng)Ʒ��(du��)����ĺ����ԣ�����Ҫ�����ھ�Ͳ��ֵĮa(ch��n)Ʒ�r(ji��)��^(q��)�g��

���r(ji��)��(y��u)��(sh��)�����ܱ���a(ch��n)Ʒ����Ȼ�ǿ���Ѹ�ٸ�׃�ИI(y��)�N����ֵ�֧�c(di��n)�a(ch��n)Ʒ�����^���ԣ��Ͷˮa(ch��n)Ʒ�t���R������̭�����\(y��n)������8�·�720P HD���£�����720p��HD���ֱ��ʮa(ch��n)Ʒ��ͬ���N�����µ���5�ɡ�500�������®a(ch��n)Ʒ������450����������Ј�(ch��ng)ռ�Ȕ�(sh��)��(j��)Ҳͬ�Ȝp����17��(g��)�ٷ��c(di��n)���߶ˮa(ch��n)Ʒ�t���R�c��ߴ�̓r(ji��)��Һ���ҕ��ֱ�渂(j��ng)��(zh��ng)���mȻ��(hu��)�ɞ���������ҵ��x���Dz����Գɞ�_���a(ch��n)Ʒ��

��ˣ����Y(ji��)8�·ݵ��Ј�(ch��ng)Ҏ(gu��)�ɣ���������ͶӰ���M(f��i)��ֵ��P(gu��n)�I�~��Ҫ�����ڣ��������L(zh��ng)�����M(f��i)����(j��)��������ԃr(ji��)�Ȯa(ch��n)Ʒ�ȷ��档�@Щ���ؽY(ji��)�ϣ����w�F(xi��n)����������ͶӰ�ИI(y��)��(j��ng)��(zh��ng)֮���ң�Ʒ������(zh��n)֮��

����ͶӰ�C(j��)

����ͶӰ�C(j��) ��(ji��n)��ͶӰ�C(j��)

��(ji��n)��ͶӰ�C(j��) ��ҕͶӰ�C(j��)

��ҕͶӰ�C(j��) �O��ͶӰ�C(j��)

�O��ͶӰ�C(j��) SONNOCͶӰ�C(j��)

SONNOCͶӰ�C(j��) ��ҕ��ͶӰ�C(j��)

��ҕ��ͶӰ�C(j��) ҕ����ͶӰ�C(j��)

ҕ����ͶӰ�C(j��) ��(d��ng)ؐͶӰ�C(j��)

��(d��ng)ؐͶӰ�C(j��) ��ȤͶӰ�C(j��)

��ȤͶӰ�C(j��) WAP�֙C(j��)��

WAP�֙C(j��)�� ���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��