數(shù)據(jù)來(lái)源:洛圖科技(RUNTO),單位:美元。

2022年4月液晶電視面板價(jià)格趨勢(shì)

整體市場(chǎng)當(dāng)前呈現(xiàn)供大于求,并不樂(lè)觀,但變數(shù)隨時(shí)可起的局面。

產(chǎn)能方面,第一季度,全球主力液晶電視面板廠均保持93+%的稼動(dòng)率,且目前暫無(wú)主動(dòng)減產(chǎn)計(jì)劃。

需求方面,國(guó)際海運(yùn)運(yùn)力依舊緊張,成本高企;受俄烏戰(zhàn)爭(zhēng)影響,歐洲需求驟降,北美需求亦不佳。國(guó)內(nèi)市場(chǎng)2月出貨上漲,但零售下降超過(guò)10%。電視頭部品牌三星電子近期下調(diào)采購(gòu)訂單高達(dá)30%。

市場(chǎng)情緒方面,中國(guó)整機(jī)品牌采購(gòu)態(tài)度偏保守,向面板廠要求極苛刻的價(jià)格。受夏普面板廠的極低報(bào)價(jià)影響,其它大型面板廠被迫跟隨,與整機(jī)廠洽談低價(jià)專案,大尺寸價(jià)格低于市場(chǎng)價(jià)5-10美金。

成本和損益方面,面板價(jià)格從去年8月開(kāi)始松動(dòng)至今已有8個(gè)月時(shí)間,各尺寸價(jià)格均已達(dá)到過(guò)往12個(gè)月最低,并在成本線之下,各大面板廠TV業(yè)務(wù)都處于虧損狀態(tài)。

庫(kù)存方面,中國(guó)整機(jī)品牌庫(kù)存并不高,頭部企業(yè)在6周左右,部分品牌維持在極低的3周左右。因此,供需隨時(shí)會(huì)發(fā)生變化。

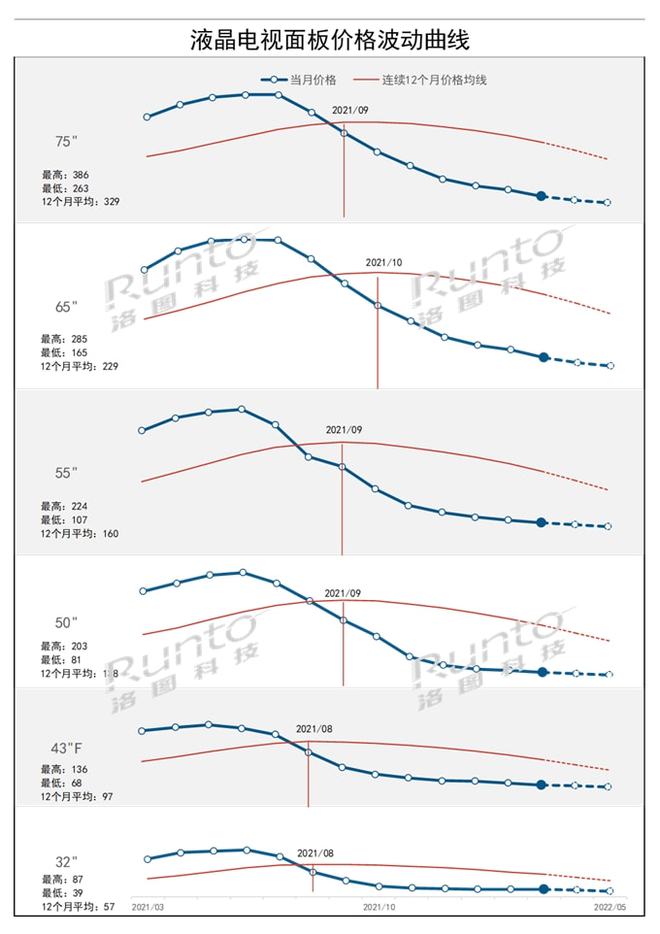

32寸:3月價(jià)格維穩(wěn),為39美金;4月預(yù)計(jì)價(jià)格下降1美金。32寸當(dāng)前需求尚可,雖然虧損,但相比大尺寸損益較好。

43寸FHD:3月價(jià)格下跌2美金,為68美金;預(yù)計(jì)4月價(jià)格再降1美金。

50寸:3月價(jià)格降至81美金,下跌2美金;預(yù)計(jì)4月將保持2美金降幅。

55寸:3月價(jià)格降至107美金,下跌3美金;預(yù)計(jì)4月再降2美金。

65寸以上:65、75寸分別跌到165和263美金;預(yù)計(jì)4月同降5美金,下跌幅度為3.0%和1.9%。大尺寸方面,市場(chǎng)正在醞釀更低價(jià)格的專案。

面板價(jià)格的止跌現(xiàn)看到第二季度的5月,待進(jìn)一步觀察。成本和損益并不是價(jià)格變化的唯一因素。變數(shù)仍然存在,極低的整機(jī)成本給予了整機(jī)廠運(yùn)作空間,中國(guó)市場(chǎng)的618大促可以期待,5月下旬應(yīng)可以初步看到市場(chǎng)反饋;當(dāng)主力面板廠形成默契齊減產(chǎn)20%以上,市場(chǎng)可能發(fā)生突變;俄烏戰(zhàn)爭(zhēng)的結(jié)束也可能影響市場(chǎng)情緒和企業(yè)策略。

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO),單位:美元。

備注:最高和最低指的是面板價(jià)格在過(guò)去連續(xù)12個(gè)月的最高值和最低值。

康佳平板電視

康佳平板電視 創(chuàng)維平板電視

創(chuàng)維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機(jī)版

WAP手機(jī)版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃