(Source: Displaybank Report, '月度大型TFT-LCD出貨業績數據')

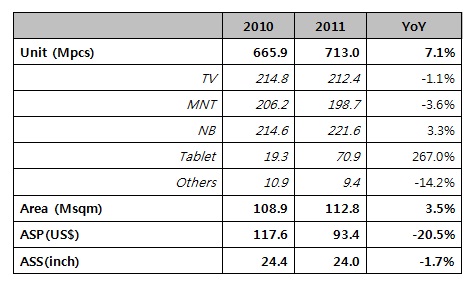

2011年大型LCD面板的出貨量相比去年上升了7.1%,達到了7.13億片。但2009年、2010年出貨臺數基準與上年相比,20%的成長率數值實屬低迷的業績。應用類中TV與MNT面板的出貨量也出現了小幅逆增長,筆記本用面板成長也止步于3%左右。新形成的平板電腦用面板出現了高成長趨勢。

據統計持續去年的需求低迷,2011年面板出貨量相比面板企業的供貨能力大大減少了。而面板企業為阻止這種收支不均衡與價格下滑,在維持稼動率的同時調整了生產量。

只是平板電腦面板,由于對iPad供應的9.7"面板的出貨量持續增加出現了上升勢頭。同時年底推出的 Kindle Fire與Nook Tablet主攻低價格,將需求勢頭進一步提升。

上半年持續的整機企業與面板企業的高庫存,在整機企業的緊縮的庫存管理與面板企業的減產努力下從3季度開始恢復到了正常水平。

(Source: Displaybank Report, '月度大型TFT-LCD出貨業績數據')

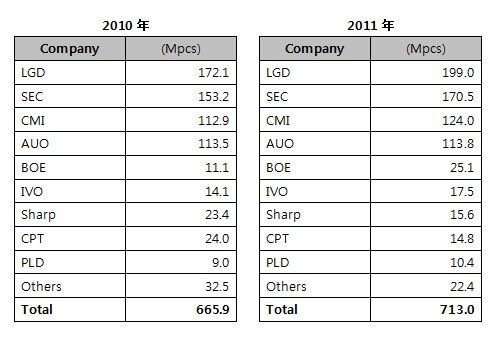

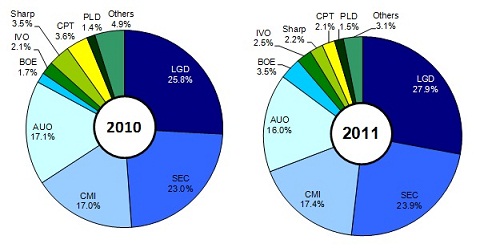

從各企業出貨臺數M/S中可以看出,LG顯示以27.9%的占有率接連去年維持了第一位。三星電子以23.9%的占有率位居第二位,CMI與AUO分別緊隨其后。TOP4面板制造企業的市場占有率從2010年的82.9%增加至了2011年的85.2%。由于價格的持續下滑,幾家中小規模制造企業,將大型面板生產線向收益良好的觸摸屏以及中小型面板生產線轉換,進一步增加了前四家企業的市場占有率。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃